|

Institut pour une

triarticulation sociale |

||||||||||||||||||

| Accueil

nv>actualités

|

|

|

||||||||||||||||

Histoire de l’argent vu comme comptabilitépar Fionn Meiertrad. Anita Grandjean, revue par

F. Germani

original en allemand

Une brève considération sur l’histoire de l’argent, du point de vue que l’argent, est pour l’essentiel toujours une forme de comptabilité. Une comptabilité qui - reflétant le contexte du moment de la conscience humaine – s’est transformée en trois phases. (1) L’argent et omniprésent. En même temps il disparaît apparemment toujours plus. Par les divers développements des dernières années, nous avons aujourd’hui toujours moins besoin de pièces et de billets. Non seulement notre salaire nous est directement versé sur notre compte, mais nous payons de plus en plus souvent par des virements électroniques lors de nos achats journaliers. Lors de ce processus, plus aucune pièce et aucun billet ne sont plus échangés contre des marchandises et des prestations de services. Il ne reste que des chiffres. Des chiffres dans une comptabilité. Cette évolution a provoqué chez maints historiens et économistes la représentation de la « fin de l’argent ». Nous vivrons bientôt dans une économie dans laquelle aucun argent ne circule, mais seulement encore des chiffres dans des comptes reflètent le processus économique. Quand même comment, quand l’argent en principe n’est rien d’autre – et fut toujours – que comptabilité ? Quoi, quand ce qui apparaît si visiblement aujourd'hui, est cette propriété-là qui constitue absolument l'essence de l'argent en tant que tel ? Théorie de la marchandise et théorie du droit Dans la science économique, on trouve aujourd’hui en gros et en tout deux façons de voir opposées au sujet de la nature réelle de l’argent : la théorie de la marchandise et la théorie du droit. Les deux cependant ne regardent pas l’argent comme une comptabilité, mais bien comme une « chose » avec des propriétés spécifiques. La théorie de la marchandise considère le caractère de marchandise comme la propriété essentielle de l’argent. L’argent est accepté parce qu’il est de valeur (par exemple l’or ou les pièces de monnaie d’argent). La théorie du droit par contre dit que la propriété essentielle est son signe marqué et protégé étatiquement (par exemple les monnaies en bronze ou les billets de banque non couverts). C’est accepté parce qu’on doit payer les impôts avec. Selon quelle particularité est attribuée comme essentielle à la chose au nom d’argent, suit un autre récit de son histoire. Mais qu’est-ce qui se donne d'une vision historique qui comprend l’argent non comme une chose, mais comme comptabilité ? Les représentations historiques se contredisant souvent dans leur pendant intérieur se laissent-elles comprendre par une telle vision ? Et de quelle façon de voir s’en donnera-t-elle dans les défis des temps actuels ? Administration par les temples en Mésopotamie : tenue d’une comptabilité simple et centralisée. Nous commençons notre observation sur l’histoire de l’argent avec la haute période de culture en Mésopotamie, c’est-à-dire aux environs de 3000 av. J.-C.. La société était à ce moment-là dirigée par les prêtres. Une économie de marché, comme nous la connaissons aujourd’hui, n’était pas disponible jadis. Les prêtres étaient responsables pour la vie de l’esprit, la vie de droit et de la vie de l’économie qui représentaient une unité indifférenciée. Une administration complexe du temple administrait les moyens de production, la production économique et la répartition des biens. Pièces et billets n’étaient pas encore utilisés. Pour réussir l’administration économique, un livre était tenu/conduit sur tous les processus économiques. Pour cela un système de signes a été développé (seule plus tard apparut une écriture). Ces signes imprimés sur des tablettes d’argile rendaient possible l’exacte tenue des temps de travail, des quantités de production et de la répartition des biens. L’administration du Temple fixait les prix des biens soit en argent, ou en unités de céréales. Ces unités de compte rendaient possible de retenir les processus économiques. Presque aucun processus économique resta non considéré. Dans la recherche historique, ces différents systèmes de tablettes d’argile sont comparés avec notre système comptable moderne basé sur l’ordinateur. Malgré cette ressemblance il reste tout de même deux différences essentielles. Pour l’une à l’époque la comptabilité basée sur l’écrit était conduite sur l’ordre et le service des dieux. Pour l’autre ce n’était pas système actuel de double comptabilité qui était utilisée, mais l’une comptabilité simple. Essence monétaire étatique en Grèce et à Rome : comptabilité externalisée. C’est environ 700 av. J.-C. qu’un nouveau développement se passe. Il s’est créé, dans la région qui est aujourd’hui la Grèce, pour la première fois des structures d’état avec une législation formalisée. En même temps apparaît le système de pièces. Tandis que dans l’ancienne Mésopotamie, les employés et les travailleurs du Temple étaient payés par des rations alimentaires, intervient maintenant le paiement avec des pièces qui porte les signes des villes-État dans lesquelles elles ont été frappées. Les toutes premières frappes de pièces ont été impulsées par les temples. Le paiement des employés de l’État fut pourtant le principal facteur qui contribua à la propagation des pièces, ce en quoi le militaire qui a joué le rôle le plus important. Avec les campagnes armées d’Alexandre le Grand, le système de pièce parvint en Orient où il scella la chute de l’ancien système de comptabilité du Temple. Avec les Romains le système de pièces a conquis l’espace Nord européen jusqu’en Angleterre d’où il s’est élargi au monde entier. La comptabilité écrite simple, disparut. Si on observe pourtant comme l’être réel de l’argent sa fonction comme comptabilité, ainsi se laisse établir que la tenue des comptes/la comptabilité n’a pas cessée, mais qu’elle se passa - en une forme transformée - maintenant au moyen de pièces de monnaie : la transmission d’une pièce (ou d’un billet de banque) est seulement une forme externalisée de comptabilité. Le processus, qui auparavant s’exprimait en chiffres est maintenant exécuté « réalistiquement », donnant à l’individu la liberté de disposer indépendamment de ses encaissements ou dépenses. Révolution commerciale en Italie : comptabilité à double entrée décentralisée. Un développement supplémentaire incisif suivant commença au 12e siècle dans l’espace de l’actuelle Italie du Nord. Les humains se sont découvert d’un côté eux-mêmes comme « individualité spirituelle » et de l’autre côté en même temps le « monde objectif ». La perspective dans le dessin et la comptabilité à double entrée sont apparues. Cette dernière à nouveau comme phénomène d’accompagnement de la formation d’une vie de l’économie indépendante détachée de l’État et de l’Église. Ce premier « se placer sur soi-même » de la vie de l’économie se montra d’un côté dans le système d’argent nouvellement apparu, qui l’était entièrement de l’activité entrepreneuriale. La chute de l’Empire romain a conduit justement aussi à la chute de son système d’argent basé sur des pièces d’or. Dans le contexte de la confusion monétaire en résultant, en partant de l’Italie du Nord, les entrepreneurs développèrent un réseau européen de commerce et de paiements dans lequel le commerce ne survenait plus par l’échange de pièces, mais par avoir et dettes. De grands marchés durant sur plusieurs semaines ont été organisés vers lesquels des entrepreneurs voyageaient de toute l’Europe et dans lesquels en des « banques de commerce » ont été enregistré seulement des dettes et des avoirs et compensés les uns aux autres à intervalles réguliers. Un processus qui est seulement possible par la confiance, la coopération et la mise en œuvre de la comptabilité à double entrée. D’un autre côté ce devenir indépendant de la vie de l’économie se montre aussi dans la formation des sociétés de capitaux modernes. Le capital se détachait du courant héréditaire et fut amené en circulation. Grâce aux formes d’entreprises nouvellement apparues, chacun était dans la situation de recevoir du capital pour son projet entrepreneurial aussi longtemps qu’il arrivait à convaincre les autres autour de lui. Les bases de confiance pour les investissements réciproques ont été créées par l’application de la comptabilité à double entrée avec laquelle l’entrepreneur pouvait délivrer aux autres une image exacte de son activité entrepreneuriale. Le processus de la comptabilité économique a ainsi été monté à un troisième niveau. L’argent prenait maintenant seulement la forme d’une comptabilité à double entrée menée par l’entreprise de manière décentralisée. Cette forme de l’argent a rendu possible non seulement la libre disposition pour les encaissements et les dépenses, mais aussi un rapport libre et individuel avec le capital. Système monétaire hybride L’évolution supplémentaire de ce d’abord premier germe disponible d’argent non national fut arrêté/retenu par la montée de l’État-nation. Dans le mercantilisme revivait le système étatique de pièces et refoulaient les banques de commerce et leur réseau de paiements. Cela se passa le plus fort en Angleterre qui au 16e siècle - environ 1000 ans après la chute de l’Empire romain – rétablit son système monétaire de manière presque inchangée. À la place d’un argent de comptabilité non national qui serait né de l’économie, se développa dans un cours élargi un système monétaire « hybride ». Par la création de banques d’État, les états nationaux se sont créé accès et contrôles sur le réseau des paiements des banques commerciales basées sur le principe des avoirs et des dettes. Un système monétaire pyramidal est né avec des avoirs auprès des banques d’État et aux sommets, des billets d’argent émis par les états nationaux. Le grand détour Plus ou moins en même temps que l’expansion des banques d’État/centrales, une évolution rétrograde de l’économie mondiale commença – la formation de l’économie mondiale intégrée. Les états nationaux particuliers ont à cause de cela couplé leur monnaie à l’or avec chaque fois un cours de change fixe. De là provint un système monétaire international – l’étalon-or/me standard or – lequel s’effondra en lui-même avec la Première Guerre mondiale. La question après l’argent pour le monde fut pour la première posée concrètement à l’humanité. En été 1922 dans son cours pour de futurs économistes, Rudolf Steiner indiqua sur ce que l’argent à l’avenir devrait être considéré comme une « comptabilité mondiale fluente », comme une compensation d’avoirs et de dettes. En 1944 à la conférence de Bretton-Woods dans l’état fédéral américain du New Hampshire l’économiste anglais John Maynard Keynes proposa de créer une place internationale de compensation, laquelle aurait été dans le principe une transposition pratique de l’idée formulée par Steiner sur la comptabilité mondiale. Ni Steiner ni Keynes ne trouvèrent audition. Après la Première Guerre mondiale, les politiciens ont proposé (à l’encontre des conseils et avertissements de Keynes) de réintroduire l’étalon-or d’avant la guerre. Après la Deuxième Guerre mondiale, les Américains ont utilisé la faveur de l’heure et ont érigé, dédaignant la proposition de Keynes, un système financier mondial pyramidal avec le Dollar-US au sommet comme devise mondiale de réserve. Avec la crise financière du début du 21e siècle, cette pyramide s’est écroulée et la question après un argent pour le monde se tient actuellement renouvelée - cette fois comme point d’exclamation ! - devant l’humanité. Comptabilité mondiale = comptabilité du Je. De la revue des précédentes considérations, il ressort un rapport interne entre la comptabilité simple des prêtres du Temple et la comptabilité double entrepreneuriale d’aujourd’hui. Les prêtres conduisaient jadis la comptabilité à la demande et au service des dieux qui dirigeaient l’histoire de l’humanité de l’extérieur. Cette divinité – passée par la mort sur le Golgotha – a aujourd’hui à ressusciter dans les âmes des humains. En conséquence la forme de la comptabilité s’est aussi transformée. La comptabilité à double entrée est aujourd’hui, dans le même sens, un instrument du divin ressuscité à l’intérieur des humains, comme la comptabilité simple dans les temps préchrétiens était l’instrument du divin à l’extérieur de l’humain. Dans le divin ressuscité, le spirituel du monde se vit maintenant dans le Je individuel. Si la comptabilité à double entrée est utilisée au service de ce divin à force de monde – pour des initiatives, qui servent les progrès de l’humanité –, cela est à cause de cela comptabilité individuelle et la comptabilité mondiale en même temps. Le pas actuellement nécessaire vers un argent mondial est en conséquence en première ligne un pas de conscience. S’il est fait, ainsi la comptabilité à double entrée rendra possible à l’humain d’éclairer à chaque fois l'initiative individuelle du point de vue du monde et de la coordonner consciemment avec d’autres initiatives. La comptabilité individuelle à double entrée n’est ainsi pas seulement le premier pas vers une comptabilité mondiale, mais aussi un instrument pour coordonner notre volonté avec celle des semblables – en d’autres termes : un instrument de production de karma solaire.

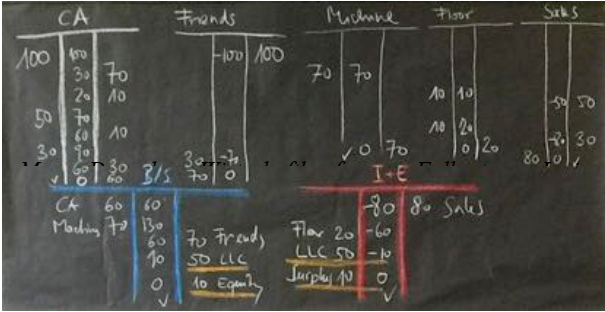

Toutes nos activités économiques ont deux côtés. Par exemple, si nous achetons une machine à pâte pour faire du pain, nous avons une dépense d'un certain montant. Mais avec quoi payons-nous celle-ci ? En espèces ou avec un prêt ? La comptabilité en partie double fournit des informations sur les deux. D'une part, elle enregistre tous nos encaissements et nos dépenses. Si nous regardons le compte d’encaissement et de dépenses, le compte de résultat (également appelé compte d'exploitation), nous voyons notre passé reflété exactement (en rouge). Le bilan nous indique comment nous sommes dotés d'actifs et de capitaux. Le côté patrimoine (aussi appelé actif) reflète ce dont nous disposons pour nos initiatives, le côté capital (aussi appelé passif) comment cela est financé : par du capital étranger ou des capitaux propres. Les chiffres du bilan ne reflètent pas des valeurs exactes, mais sont le résultat de notre fantaisie quant aux valeurs qui émergeront à l'avenir grâce à nos capacités (bleu). Entre le bilan et le compte des recettes et des dépenses, reliant en même temps les deux côtés, se trouve un mystère - les écritures de clôture (en jaune) : l'esprit humain libre s'y trouve reflété.

Notes : (2) Une expression que Rudolf Steiner utilise dans le « cours d’économie nationale » (14e conférence, ga 340)

|

Digression :

comptabilité à partie double

Digression :

comptabilité à partie double